Affections de longue durée : un régime menacé ?

L'Assurance maladie a publié de nouveaux chiffres qui confirment une tendance qui se poursuit depuis plusieurs années : le nombre de patients pris en charge en ALD ne cesse d'augmenter. Or ce régime coûte extrêmement cher à la Sécurité sociale. Plusieurs pistes sont donc à l'étude pour réduire les dépenses. Les explications avec Maroussia Renard, notre chroniqueuse économique.

Par La rédaction d'Allo Docteurs

Mis à jour le

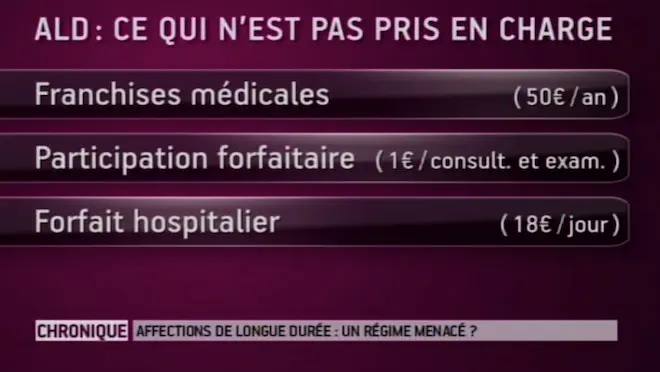

ALD : ce qui n'est pas pris en charge

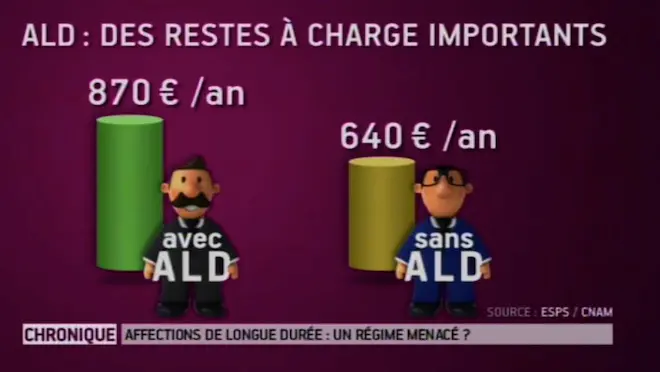

ALD : des restes à charge importants

Le régime des affections de longue durée (ALD) a été mis en place dès la création de la Sécurité sociale en 1945, l'idée étant de prendre en charge les patients ayant une maladie chronique qui nécessite un traitement long et coûteux. Au départ, le dispositif concernait quatre maladies : le cancer, la tuberculose, la poliomyélite et les maladies mentales. Puis la liste s'est beaucoup étoffée : aujourd'hui, il y a près de 400 pathologies, réparties en 30 catégories. La plus répandue étant le diabète, mais on retrouve aussi des maladies plus rares comme la lèpre.

Le principe de ce régime n'a pas changé depuis les origines. Il s'agit d'une prise en charge à 100% de toutes les dépenses de santé liées à l'ALD (et uniquement celles-ci). Attention, toutefois une prise en charge à 100% ne signifie pas une gratuité totale car il est calculé sur la base du tarif Sécu. Par exemple, si vous allez voir un spécialiste qui pratique des dépassements d'honoraires, ils ne vous seront pas remboursés par l'Assurance maladie.

De plus en plus de patients pris en charge en ALD

Aujourd'hui, 9,5 millions de patients sont en ALD, ce qui représente presque un assuré sur six. Or, ça pèse très lourd dans le budget de la Sécu. Un patient en ALD coûte en moyenne sept fois plus cher qu'un patient lambda. Résultat : aujourd'hui les dépenses de ces assurés représentent plus des deux tiers du total des dépenses remboursées par l'Assurance maladie.

Et la situation ne va pas s'arranger, entre le vieillissement de la population et les progrès thérapeutiques, beaucoup de maladies graves se transforment en maladies chroniques. Le risque est de se retrouver un jour avec une Assurance maladie qui concentre toutes ses dépenses sur ces maladies chroniques au détriment des soins courants pour les autres assurés.

Revoir les critères d'admission en ALD

En fait cette solution a déjà été appliquée, de manière radicale. En 2011, le gouvernement a tout simplement décidé de rayer de la liste une des ALD, l'hypertension artérielle sévère. La justification étant de dire qu'il ne s'agissait pas vraiment d'une maladie mais plutôt d'un facteur de risque. Cet argument est largement contesté par les spécialistes, beaucoup étaient montés au créneau. Des associations de patients avaient même porté l'affaire devant le Conseil d'Etat mais finalement elles ont été retoquées. Malgré tout, il n'y a eu aucune nouvelle suppression d'ALD depuis et ça ne semble pas être au programme compte tenu du tollé que cette décision avait provoqué.

D'un point de vue strictement économique, cette décision n'était pas forcément un bon calcul. En effet, les patients qui souffrent d'hypertension artérielle sévère et qui ne sont plus pris en charge à 100% risquent de moins bien se soigner et de développer des complications, notamment cardiovasculaires dont la prise en charge coûtera au final beaucoup plus chère.

Revoir les critères de sortie d'ALD ?

Revoir les critères de sortie d'ALD est une des pistes envisagée. Le régime d'ALD n'est pas à durée indéterminée, au départ les droits sont ouverts pour cinq ans. Malheureusement, certains patients ne sortent jamais de l'ALD : quand on a le sida ou que l'on est paraplégique, c'est pour la vie. En revanche, d'autres malades restent en ALD pendant des années alors qu'ils sont considérés comme guéris.

En 2011, le gouvernement a donc créé un dispositif pour faciliter la sortie d'ALD principalement pour les patients en rémission d'un cancer. Ce régime post-ALD permet de continuer à prendre en charge à 100% tous les examens de suivi de la maladie chronique et il prévoit une réintégration immédiate dans le régime en cas de rechute. Mais pour l'instant, on n'a pas encore assez de recul pour savoir si ce décret est vraiment appliqué.

Baisser le niveau de prise en charge des patients en ALD ?

Baisser le niveau de prise en charge des patients en ALD est une autre solution qui pourrait mettre en difficulté de nombreux patients car contrairement à ce que l'on pourrait croire, la majorité des patients en ALD dépense déjà beaucoup plus que le reste de la population. L'ALD est un faux 100%, il y a plusieurs choses qui ne sont pas prises en charge : les franchises médicales (plafonnées à 50 euros par an), la participation forfaitaire (un euro par consultation et par examen), le forfait hospitalier (18 euros par jour), les dépassements d'honoraires et beaucoup d'autres soins ou médicaments qui sont considérés sans rapport avec l'ALD mais qui peuvent être indispensables pour les patients. Si on prend l'exemple du cancer : ce sont par exemple tous les soins de support (suivi psy, consultations douleur) ou encore les crèmes pour lutter contre les effets secondaires des traitements.

Au final, on estime qu'un patient en ALD a un reste à charge d'environ 870 euros par an, contre 640 euros pour un assuré sans ALD, soit un écart de 230 euros.

Supprimer le régime des ALD et le remplacer par un "bouclier sanitaire" ?

L'idée remonte à 2007 mais elle revient régulièrement. Le principe, c'est d'arrêter de prendre en charge à 100% uniquement les patients en ALD mais plutôt de garantir à chaque Français que ses dépenses de santé ne dépasseront pas un certain plafond annuel. Au-delà de ce plafond (qui pourrait être forfaitaire ou modulable en fonction des revenus), les dépenses seraient automatiquement prises en charge à 100%.

Sur le papier, cette solution paraît plutôt simple et équitable. Mais si on réfléchit à l'application concrète de ce système, elle pose des questions très compliquées : d'abord comment fixer le seuil au-delà duquel on rembourse tout ? Est-ce qu'on prend en compte les dépassements d'honoraires ? Que fait-on des mutuelles qui n'auraient plus vraiment de raison d'être ? On peut aussi se demander si cette solution ne va pas inciter les gens à "consommer" de la santé jusqu'à atteindre ce plafond qui déclenche le 100%. Ce bouclier sanitaire ne paraît donc pas être la solution idéale.

Que faire pour alléger les dépenses liées aux maladies chroniques ?

Tout le monde est d'accord sur le diagnostic : le régime des ALD n'est plus adapté, mais personne n'a encore trouvé le remède. La solution la plus rationnelle passe sans doute par une remise à plat de tout notre système d'organisation des soins avec une amélioration de la qualité et du parcours des soins ce qui permettrait de faire des milliards d'économies…

Problème : personne n'ose s'y attaquer franchement car il s'agit de réformes politiquement très sensibles. En attendant, l'explosion des dépenses ne va pas s'arrêter. Le nombre de patients en ALD devrait atteindre 12 millions d'ici 2015, soit près de 20% de la population française !

En savoir plus

Sur Allodocteurs.fr :