Comment s'assurer quand on est malade ou handicapé ?

Il est souvent très compliqué de décrocher un crédit quand on est malade ou handicapé. Maroussia Renard, journaliste au Magazine de la santé, nous aide à y voir plus clair sur les différentes possibilités qui existent.

Par Maroussia Renard

Mis à jour le

"Emprunt bancaire : quelle assurance en cas de maladie ?", chronique de Maroussia Renard du 18 septembre 2018

Toutes les personnes qui ont déjà pris un crédit pour acheter une maison ou monter leur entreprise le savent, il y a un passage obligé : l'assurance emprunteur qui prend en charge les mensualités en cas d'invalidité ou de décès prématuré. Mais si vous avez un cancer ou une SEP par exemple, le risque est jugé trop important. Décrocher cette assurance se transforme alors en parcours du combattant.

Au final, beaucoup de malades restent sur le carreau : on leur refuse l'assurance ou on leur fait une proposition qui les protège mal ou hors de prix. Cettequestion concerne beaucoup de monde. 15% des demandes d'assurances sont faites par des personnes qui ont un "risque aggravé de santé".

Qu'est-ce que la convention Aeras ?

L'accès à l'emprunt pour les malades s'est un peu amélioré grâce à la convention AERAS (S'assurer et emprunter avec un risque aggravé de santé) signée entre l'Etat, les assureurs, les banquiers et les associations de patients. Si vous êtes malade, votre demande d'assurance sera systématiquement examinée par un groupe d'experts qui fera tout pour trouver une solution. Jusqu'alors, le malade était retoqué d'emblée sans aucune explication.

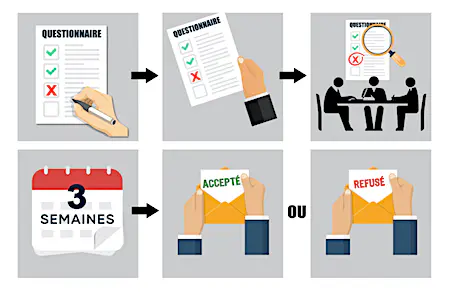

Pour bénéficier d'Aeras, il n'y a aucune démarche spécifique à faire. Vous devez juste remplir le questionnaire santé et si vous mentionnez un problème, l'assureur fera automatiquement étudier votre dossier par les experts. Il est aussi tenu de transmettre une réponse sous trois semaines maximum. Mais attention, la réponse peut être négative. Et même si vous avez une proposition, elle peut être refusée par le banquier, par exemple si elle ne vous couvre que pour le décès et pas l'invalidité. Aeras n'est pas un droit au crédit !

Dans cette convention Aeras, on trouve une grille de référence, actualisée chaque année. Il s'agit en quelque sorte d'une liste de maladies. Si vous souffrez d'une des maladies présentes dans la liste et si la maladie est stabilisée, on ne peut plus vous refuser une assurance et les surprimes sont plafonnées. Mais attention, il faut pour cela absolument déclarer votre maladie dans le questionnaire de santé et surtout remplir des critères très stricts. Par exemple, si vous avez un cancer de la prostate, il faut que vous soyez en "surveillance active", que le diagnostic ait été posé avant 55 ans, que vous n'ayez aucun traitement en cours etc. Tout est très encadré. Cette grille est certes un progrès, mais elle ne concerne qu'une quinzaine de maladies, avec de nombreuses conditions. Il n'y a par exemple aucune pathologie cardiovasculaire, ni de maladies chroniques du type diabète, SEP...

Qu'est-ce que le droit à l'oubli ?

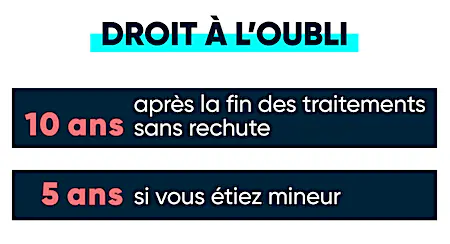

Le droit à l'oubli est l'autre nouveauté en matière d'assurance de prêt. Ce droit à l'oubli est entré dans la loi en 2017. Il permet aux patients guéris du cancer de ne plus avoir à déclarer leur maladie et donc d'être assuré comme tout le monde. Ne plus être obligé de dire qu'on a été malade est une victoire morale incontestable. Mais cela concerne peu de personnes car les critères d'accès sont restreints. Vous ne pouvez en bénéficier que si votre cancer remonte à dix ans au moins et que depuis vous n'avez eu ni rechute, ni traitement. Si vous étiez mineur au moment du diagnostic, le délai est réduit à cinq ans.

Aujourd'hui, la loi permet de résilier son assurance emprunteur une fois par an. Si vous n'avez donc pas pu bénéficier du droit à l'oubli au moment où vous avez souscrit votre assurance, vous pouvez tout à fait changer d'assurance. Vous obtiendrez sans doute un tarif plus bas et/ou des meilleurs garanties.

Que faire si on ne relève pas du droit à l'oubli ?

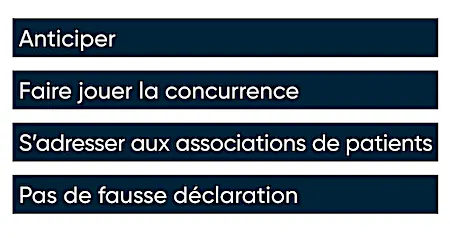

Pour les patients qui ne relèvent pas du droit à l'oubli, il faut :

1 - Anticiper. Faites votre demande d'assurance avant même d'avoir signé le compromis de vente. La proposition est valable 4 mois.

2 - Faire jouer la concurrence. Pour une même pathologie, les garanties proposées sont très variables d'une assurance à l'autre. Le plus simple est de faire appel à un courtier spécialisé dans les risques aggravés. Il y en existe plusieurs.

3 - Certaines associations de patients (Fédération française des diabétiques, associations de MICI...) proposent des contrats négociés pour leurs adhérents avec des primes plafonnées.

4 - Ne surtout pas mentir sur son état de santé. En cas de fausse déclaration, votre contrat peut être annulé sur-le-champ. Même si vous avez un souci de santé qui n'a rien à voir avec celui que vous avez omis de déclarer...

Pour toute question juridique ou sociale liée à la santé, il existe un site et un numéro de téléphone très utile, constitués de juristes et d'avocats : Santé Info Droits, joignable au 01 53 62 40 30 du lundi au vendredi à partir de 14 heures. Santé Info Droits est géré par des associations de patients qui connaissent très bien ces questions d'assurance.