Seniors : comment choisir votre mutuelle ?

L'arrivée de la retraite est souvent le moment où l'on perd du pouvoir d’achat et pourtant les dépenses de santé augmentent. Alors comment être bien couvert ? À quel prix ? À quoi faut-il prêter attention avant de choisir un contrat ? Les réponses de notre spécialiste.

Par La rédaction d'Allo Docteurs

Rédigé le , mis à jour le

Il existe deux cas de figure : soit vous êtes salarié et vous pouvez conserver votre mutuelle collective, soit vous êtes indépendant et il vous faut un contrat individuel.

Au moment de la retraite, votre mutuelle est tenue de vous proposer de prolonger votre contrat avec les mêmes garanties. C’est la loi, il faut faire la demande dans les 6 mois après votre départ. L'avantage c'est que les démarches sont simples et généralement les mutuelles collectives couvrent très bien. L'inconvénient est que cela coûte plus cher.

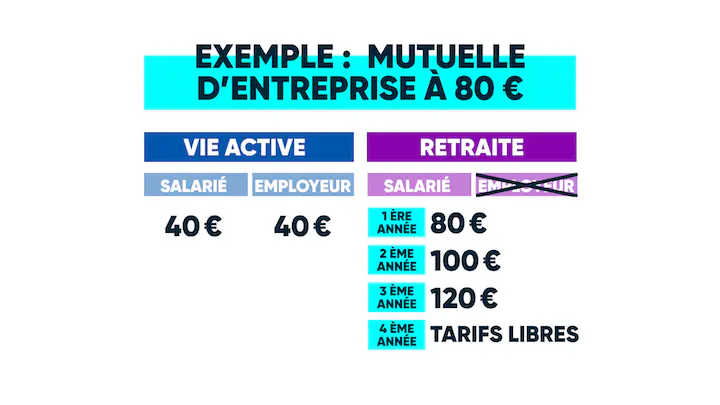

Si vous avez une mutuelle d’entreprise à 80€/mois, vous payez 40€ et l’employeur 40€. Une fois à la retraite, ce sera à vous de payer l’intégralité (80€). L’assureur a le droit d’augmenter les tarifs, même si c’est plafonné. La 1ère année, cela doit être le même tarif (80€). La 2e année, ça peut augmenter de 25% (100€) et la 3e année, jusqu’à 50% (120€). Mais à partir de la 3e année, l’assureur fait ce qu’il veut et le tarif peut flamber.

Cela vaut donc la peine de réfléchir, d’autant plus que les mutuelles d’entreprises prévoient des garanties dont vous n’avez plus vraiment besoin une fois à la retraite (maternité, orthodontie).

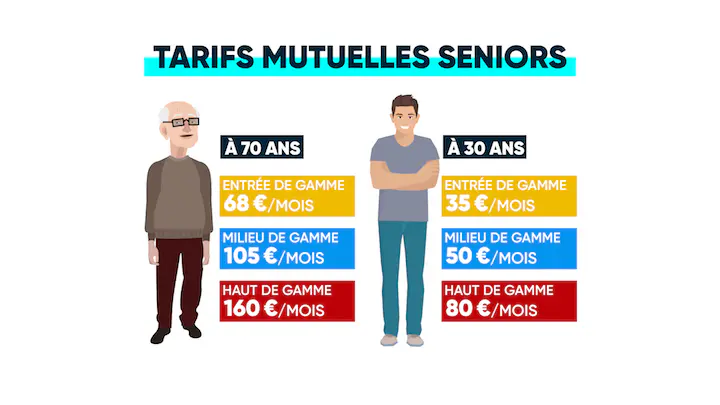

La question du prix est primordiale pour les mutuelles individuelles. Plus on vieillit, plus on a de risques d’être malade et donc les primes augmentent.

C’est la logique de toute assurance : plus il y a de malus, plus c’est cher. Les tarifs moyens pour un sénior de 70 ans sont, avec un contrat entrée de gamme 68€/mois, milieu de gamme 105€ et haut de gamme 160€. A titre de comparaison, pour un trentenaire, c’est 35, 50 et 80€/mois en moyenne, du simple au double.

Les retraités hésitent parfois à prendre une complémentaire pour des raisons financières, pourtant, c’est indispensable et on ne peut jamais prévoir un problème de santé. Une fois à la retraite, il ne faut pas tarder à se décider, sinon vous risquez de vous retrouver sans rien… La plupart des mutuelles ont des limites d’âge fixées à 65 ou 70 ans. Une fois que vous y êtes, elle ne peut pas vous exclure, par contre, vous ne pouvez plus y adhérer.

Le but est d’éviter d’avoir trop d’assurés qui risquent de coûter cher.

La priorité absolue, c’est l’hospitalisation. Même si vous allez à l’hôpital public, ça n’est pas gratuit. La Sécu ne rembourse qu’à hauteur de 80%. Il y a aussi un forfait hospitalier à 20€/jour. Si vous êtes dans une clinique, il y a des dépassements d’honoraires.

Ne lésinez pas sur la garantie hospitalisation. Si vous êtes soucieux de votre confort, regardez aussi si la mutuelle prend en charge la chambre individuelle. A l’hôpital c’est autour de 60€/jour mais dans le privé, c’est jusqu’à 150€, pour un séjour long, cela fait un gros budget.

Le secret est de bien définir à vos besoins en fonction de vos habitudes de soins. Si vous n’êtes pas un grand adepte des rendez-vous médicaux ou des analyses à tout-va, vous n’aurez pas besoin d’une garantie aussi élevée que quelqu’un qui consulte régulièrement des spécialistes qui facturent des dépassements d’honoraires. Ça dépend vraiment de votre profil.

Les autres points à étudier de près sont les lunettes, les prothèses dentaires et les audioprothèses, très mal remboursées par la Sécu. Là encore, ça n’est pas forcément indispensable de prendre la couverture la plus chère. Si vous avez une dentition saine (ou déjà un dentier complet) et que vous vivez très bien en changeant vos lunettes tous les 2 ans sans choisir une monture de luxe, ça ne sert à rien. On peut même vous conseiller dans ce cas de prendre un contrat entrée de gamme et de mettre de côté chaque mois ce que vous économisez sur votre mutuelle pour financer une nouvelle paire de lunettes ou des soins imprévus. Par contre, si vous avez des problèmes dentaires ou besoin d’audioprothèses perfectionnées par exemple, il faut une garantie plus élevée.

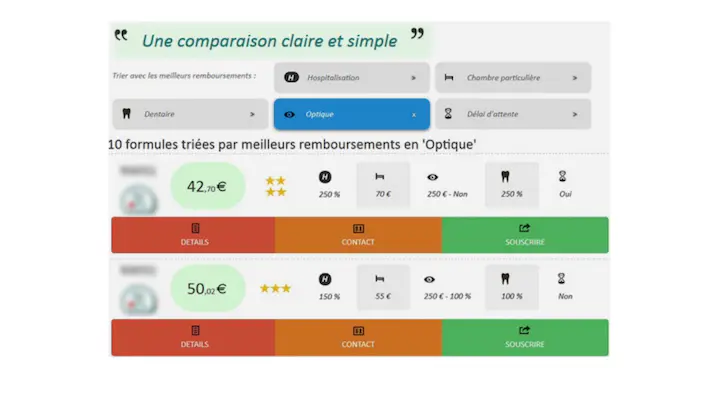

Vous pouvez chercher seul(e) une mutuelle mais vous risquez de vous noyer tant l’offre est foisonnante. Pour vous aider, il y a un outil pratique, ce sont les comparateurs sur internet. Pour bien les utiliser, il faut garder à l’esprit que ça n’est pas exhaustif. Ils ne comparent que les offres des mutuelles avec lesquelles ils ont des accords.

Autre option, les courtiers, c’est gratuit, eux aussi ont des liens privilégiés avec certains assureurs mais l’avantage, est de pouvoir discuter avec quelqu’un. Souvent les séniors les préfèrent plutôt que d’être seul face à un ordinateur.

Le principal piège est le délais de carence, en effet certains contrats imposent un délai de 2 à 6 mois avant de rembourser des soins, pour éviter les adhésions opportunistes. Donc regardez bien les conditions et privilégiez les mutuelles sans délai de carence ou avec le plus court.

Quand vous appelez une mutuelle pour adhérer, ne dites pas que vous avez une grosse opération programmée dans une clinique privée ou toutes vos dents à refaire, ça pourrait faire augmenter les prix (même si ça part d’un bon sentiment).

Dernier conseil, si vous voulez changer de mutuelle et que vous n’avez pas de besoins de soins urgents, patientez quelques mois. D’ici janvier 2020, la réforme du 100% santé sera entrée en vigueur. Vous pourrez avoir accès à certaines lunettes, prothèses dentaires et auditives sans rien débourser.

Ça va vraiment changer la donne !

Pour finir, sachez qu’il existe une aide financière pour les retraités aux revenus modestes (ACS) tous les renseignements sur ameli.fr.